삼성생명과 대한생명, 교보생명, 동양생명 등의 생명보험사들은 지난해 중순부터 실손형 의료보험 특약상품을 내놓고 본격적인 시장 공략에 나서고 있다.

생보사 실손 의료담보는 기존의 종신보험과 새롭게 떠오르는 통합보험에 부가되는 `특약 형태`라는 점에서 주계약 형태인 손보사 민영의보 상품과 다르다.

또 국민건강보험 이외의 진료비의 80%까지 보장해준다는 점에서도 차이가 난다. 이는 과잉진료를 예방하고 계약자가 내는 보험료 부담을 줄이기 위한 제도다.

반면 손보사 민영의보 상품은 진료비의 100%까지 보장해주는 것을 장점으로 내세우고 있다.

하지만 실제로는 80%까지 보장해주는 생보사 실손 담보가 100%까지 보장하는 손보사 상품보다 유리한 경우도 있다. 통원치료비 최고 한도 등의 제한 때문이다.

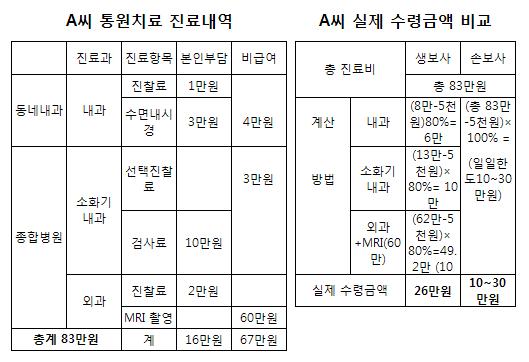

예를 들어 대기업에 다니는 직장인 A씨가 속이 좋지 않아 동네 병원의 내과에서 내시경을 해본 후 위암이 의심돼 대학 종합병원의 내과를 찾아 1일 진료받은 경우를 살펴보자. (★아래 그래프 참고)

A씨가 낸 치료비는 동네 병원 내과에서 8만원(본인부담 4만원, 비급여 4만원), 대학 종합병원에서 75만원(본인부담 12만원, 비급여 63만원) 등 총 83만원이다.

A씨는 입원치료를 받지 않았으므로 손보사 민영의보 보장혜택은 통원의료비 한도 10만~30만원 범위(가입조건) 내에서 결정된다.

생보사 실손 의료담보의 경우 내과와 소화기 내과, 외과 등에 걸쳐 총 26만원을 보장하므로 얼마든지 생보 의료담보가 유리할 수 있는 것이다.

|

생보사 민영의보 상품의 연간 입원의료비 보장한도는 3000만원선이다.

이는 삼성화재 올라이프 의료보험과 비슷한 수준이다.

하지만 나머지 손보사들의 연간 입원의료비 보장한도가 5000만원에서 최고 1억원까지인 것과는 차이가 있다.

그러나 손보사 입원의료비는 1년간 동일 진료로 지급될 경우 이듬해 보장제한이 붙는 경우가 있다.

생보사 입원의료비는 연간 베이스로 최고 한도까지 지급되며 동일진료로 1년간 지원받더라도 그 다음해에 보장제한이 붙지 않는다.

대형 생보사 관계자는 "생보사 실손 의료비 특약은 동일 질환으로 오래 진료를 받을 때 유리하다"며 "생보사 의료비 실손 특약은 기존 종신보험상품과 잘 조화시킬 수 있다는 장점도 있다"고 설명했다.

|

카페매니저의 의견

생보와 손보의 가장 큰 차이점은 '현가개념'으로 생각해야 한다고 ...

즉, 생보는 지금 한도가 3000만원!

손보는 한도가 1억!

여러분은 지금 질병에 걸릴 위험이 많을까요?

아니면 10년 ~ 20년 후 질병위험이 많을까요?

판단하시기 쉬우시겠죠?

지금의 3000만원의 가치가...

병원비는 물가에 따라 오르고... 지금 3000만원은 점점 가치가 줄어들고...

민영의료보험의 1억은 그나마...

또 같은 질병으로 1년에 1억 한도가 넘으면 보장이 안되는 건 아님.

회사별 차이점은 반드시 확인하시고...

손보사별 의료실비의 차이점은 담보와 갱신(3년, 5년)이기 때문에 여러 회사를 비교 판단하셔야 합니다.

'사람테크 > 곽지원의 보험이야기' 카테고리의 다른 글

| [스크랩] 민영의보 百戰百勝)가입 유의사항 8계명은 (0) | 2009.08.04 |

|---|---|

| [스크랩] (민영의보 百戰百勝)후발손보사 실용상품 `눈길` (0) | 2009.08.04 |

| [스크랩] (0) | 2009.08.04 |

| [스크랩] (0) | 2009.08.04 |

| [스크랩] `세(稅)테크의 꽃` 보험 골라 피워야 아름답다... (0) | 2009.08.04 |