[커버스토리] 과거 7차례 폭락장세 분석해 봤더니

|

이런 상황에서 과거 국내 증시의 급등락 장세를 분석해 바닥과 꼭지를 추정해 낼 수 있을까.

◆ 국내증시 18개월마다 폭락장 경험 =

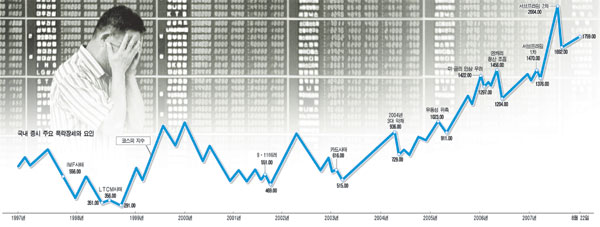

증권가의 과거 데이터 분석에 따르면 국내 증시의 폭락은 외환위기 이후 평균 1.5년에 한 번꼴로 찾아왔다. 이 같은 일곱 차례 폭락장세를 분석해 본 결과, 폭락 때마다 지수는 평균 15일간 19.5% 급락하고 16일째부터 6일간 V자 반등을 나타냈다. V자 반등 이후에는 점진적으로 상승해 다시 폭락 전 지수대를 회복하는 데 평균 44일이 걸린 것으로 나타났다.

이번 폭락장세가 지난달 26일 2004.22를 기록한 후 16일째인 저점(17일 1628.07)까지 하락폭은 18.3%에 달하고 있어 적어도 과거 경험상으로는 지수 하락이 끝나가고 있다는 설명이 가능하다. 사실 이번주 들어 20일, 21일 이틀간 코스피와 코스닥 양 지수가 조심스러운 상승세를 타고 있어 이런 희망 섞인 분석에 힘을 실어주고 있다.

이머징마켓의 과거 3년간 하락장을 분석해 보면 최근 이머징마켓 증시는 다소 길고 강한 조정을 받았다.

모두 크게 다른 요인들로 촉발됐으므로 각각의 사례를 일반화하긴 힘들지만 과거 3년간 추이를 살펴보면 이머징마켓 증시는 조정장이 시작되면 저점까지 최소 18일간 하락세를 보였다. 이 기간 평균 하락률은 16.6% 선이다.

하지만 최근에는 지난 7월 23일(MSCI이머징마켓지수 고점 대비)부터 17일까지 26일간 조정장이 지속됐으며 이 기간에 하락폭도 25%를 넘어섰다.

따라서 지난 20일과 21일 양일간의 반등을 고려해 보면 이머징마켓 증시가 떨어질 만큼 떨어져 바닥에 가깝다는 해석이 가능한 상황이다.

박효진 굿모닝신한증권 연구위원은 "미국 증시 안정 여부가 최대 관건이 되겠지만, 급격한 충격은 막바지 국면에 도달하고 있을 가능성이 크다"며 "서브프라임 문제로 아시아 실물 내수경기 자체가 심각한 훼손을 입지 않을 것이며 펀더멘털에 끼치는 부담이 작기 때문"이라고 설명했다. 국내를 비롯한 아시아의 금융과 실물경제에 서브프라임이 직접적으로 연관돼 충격을 주지는 못하므로 결국 한 차례의 폭락장세를 거쳐 다시 반등할 가능성이 높다는 얘기다.

굿모닝신한증권에 따르면 외환위기 이후 주요 하락 사건은 1998년 러시아 모라토리엄 선언(23일간 365→291로 25.4% 하락), 2001년 9ㆍ11테러(12일간 550→472로 16.6% 하락), 2003년 카드채 위기(15일간 616→515로 19.5% 하락), 2004년 3대 악재에 따른 유동성 위기(15일간 936→728로 28.4% 하락), 2006년 5월 상품시장 급변동과 엔캐리 트레이드 청산 위기(21일간 1464→1203으로 21.7% 하락) 등을 들 수 있다.

박 연구위원은 "모든 시점별로 상황이 다르다는 점을 감안해야 하지만, 전체 실물경제의 펀더멘털을 심각하게 훼손하는 급하락 장세만 아니라면 증시는 매우 가파르고 빠르게 진정됐다"며 "이번 장세도 V자 반등 이후 안정화될 가능성이 크다"고 말했다.

◆ 외국인 매도 압박 낮아져 =

특히 굿모닝신한증권은 외국인 매도 공세에 대해 현 수준에서 추가 매도 압박은 작다고 분석했다. 2006년 말 기준 선진국의 평균 외국인 보유비중은 33.4%고 이머징마켓은 25.5%로 전체 평균은 29.8% 정도였다. 최근 외국인은 국내 증시에서 급격한 매도를 통해 보유 비중을 33%대 초반으로 줄였고, 이는 평균적인 수준에 근접함을 의미한다는 것이다. 특히 작년 말 대만(34.6%), 작년 3월 말 기준 태국(35.0%)보다 비중이 낮아져 외국인 매도 압력이 충분히 낮아졌다는 설명이다.

민상일 한화증권 연구원도 "과거 주가폭락 후 하락세가 대체로 20~30일 동안 지속됐으며, 약 20%의 조정 후 주가가 반등했다"면서 "과거 데이터를 기준으로 판단해 보면 조정이 이어지더라도 8월 말 정도, 1600선 초반에는 주가 반등이 나타날 가능성이 높다"고 설명했다.

민 연구원은 "물론 상승추세 재진입에 대한 기대가 확고해지지 못한다면 반등기간은 조정기간에 비해 짧을 수 있다"면서 "반등 초기에는 낙폭 과대주를 중심으로 반등의 폭이 강하게 나타날 가능성이 높다"고 말했다.

출처 : 차한잔의 여유

글쓴이 : 헤이즐럿 원글보기

메모 :

'부자테크 > Stock' 카테고리의 다른 글

| [오늘의전략] 연말 주식 계속 들고 있어라 (0) | 2009.12.28 |

|---|---|

| UAE 원전 수주…진짜 수혜주 (0) | 2009.12.27 |

| [스크랩] EV/EBITDA의 이해 (0) | 2009.12.25 |

| [스크랩] EBITDA의 이해 (0) | 2009.12.25 |

| [스크랩] 경제적 부가가치(EVA)의 이해 (0) | 2009.12.25 |